2026년 기준 주택연금 신청을 준비하는 분들을 위해 신청자격(55세·공시가 12억·실거주), 수령액 기준, 신청방법(온라인/방문), 신청서류, 비용(보증료)과 중도해지 주의사항까지 한 번에 정리했습니다.

주택연금 신청을 알아보는 분들은 대부분 비슷합니다.

“집은 있는데, 매달 현금 흐름이 불안하다.”

그리고 제일 급한 건 이거죠. 내가 대상인지, 얼마 나오는지, 어떻게 신청하는지.

오늘은 2026년 기준으로 주택연금 신청 조건·수령 방식·신청 절차·비용·해지 주의사항을 한 번에 정리합니다.

주택연금 신청 한눈에 결론 (먼저 판단)

주택연금은 집을 담보로 제공하면서도 평생 내 집에 살며 매월 연금을 받는 국가 보증 제도입니다(한국주택금융공사 운영).

2026년 기준 핵심은 딱 3가지입니다.

- 대상 조건: 부부 중 1명이라도 만 55세 이상, 공시가격 12억 원 이하, 실거주(전입)

- 예외 포인트: 다주택도 “합산 공시가 12억 이하”면 가능 / 12억 초과 2주택자는 3년 내 1채 처분 조건

- 금액(월 수령액): 연소자(젊은 배우자) 나이↑ + 주택가격↑ → 월 수령액↑, 지급 방식에 따라 달라집니다.

주택연금 신청자격 (가입 조건) 체크

▶ 연령

- 부부 중 1명이라도 만 55세 이상

- 2026년에는 1961년생부터 신청 가능, 생일 한 달 전부터 미리 신청 추천

▶ 주택(가격 기준)

- 공시가격 12억 원 이하

- 부부 합산, 다주택자도 합산 12억 이하이면 가능

- 예외: 12억 초과 2주택자는 3년 내 1채 처분 시 가능

▶ 대상 주택

- 일반주택

- 노인복지주택

- 주거목적 오피스텔

▶ 거주 요건

- 가입자 또는 배우자가 실제 거주(주민등록 전입)

▶ 기타

- 대한민국 국민

- 의사·행위능력 보유

- 치매 등은 성년후견제도 활용 가능

주택연금 수령액이 달라지는 기준

▶ 월 수령액을 좌우하는 핵심

- 가입자(연소자, 즉 젊은 배우자) 나이가 높을수록

- 주택가격이 높을수록

→ 월 수령액이 증가합니다.

▶ 지급 방식(선택지)

방식은 아래처럼 정리됩니다.

- 종신정액: 평생 고정

- 종신혼합: 초기 높고 점차 감소(자료 표현 기준)

- 단기확정

- 우대형 등

▶ 2026년 변화

- 월 수령액 인상 및 가입 부담 완화 방향으로 개선

▶ 가장 정확한 확인 방법

- 한국주택금융공사 공식 사이트 계산기로 “예상 수령액 조회”를 권장합니다.

(생년월일, 주택구분, 주택가격 등 입력)

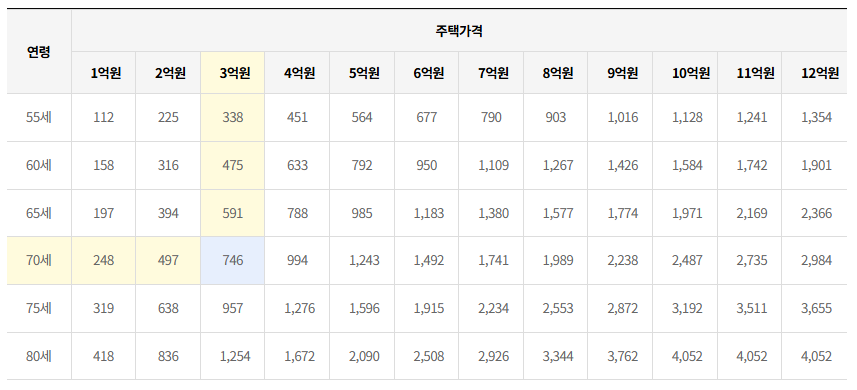

실제 계산 예시로 보면 매달 얼마 받나요? (2026년 3월 기준 예시표)

아래 예시는 종신지급방식·정액형, 2026.04 기준 예시입니다.

▶ 일반주택 월지급금 예시 표

(단위: 천 원)

| 연소자 연령 |

2억 | 3억 | 4억 | 5억 | 6억 | 7억 | 8억 | 9억 | 10억 | 11억 | 12억 |

| 55세 | 156 | 312 | 468 | 624 | 780 | 936 | 1,092 | 1,248 | 1,404 | 1,560 | 1,716~1,872 |

| 60세 | 210 | 421 | 632 | 842 | 1,053 | 1,264 | 1,475 | 1,685 | 1,896 | 2,107 | 2,318~2,528 |

| 65세 | 252 | 505 | 758 | 1,011 | 1,264 | 1,517 | 1,770 | 2,023 | 2,276 | 2,529 | 2,782~3,035 |

| 70세 | 307 | 615 | 923 | 1,231 | 1,539 | 1,847 | 2,155 | 2,462 | 2,770 | 3,078 | 3,386~3,414 |

| 75세 | 381 | 762 | 1,143 | 1,525 | 1,906 | 2,287 | 2,669 | 3,050 | 3,431 | 3,666 | 3,666(상한) |

| 80세 | 483 | 966 | 1,449 | 1,932 | 2,416 | 2,899 | 3,382 | 3,865 | 4,060 | 4,060 | 4,060(상한) |

“지금 내 상황이면?” 바로 대입해보는 계산 예시(2가지)

- 예시 1) 연소자 65세 + 주택가격 4억

- 표 기준 758천 원 = 월 약 758만 원

- 예시 2) 연소자 70세 + 주택가격 6억

- 표 기준 1,539천 원 = 월 약 153.9만 원

실제 가입 시에는 주택가격 산정(시세/감정 등)과 선택 방식에 따라 달라질 수 있으니, 최종 결정 전에는 HF 공식 “예상연금조회”로 같은 조건을 한 번 더 확인하는 흐름이 가장 안전합니다.

▶ 노인복지주택 월지급금 예시 표 (지방자치단체에 신고된 노인복지주택)

(단위: 천 원)

▶ 주거목적 오피스텔 월지급금 예시 표

(단위: 천 원)

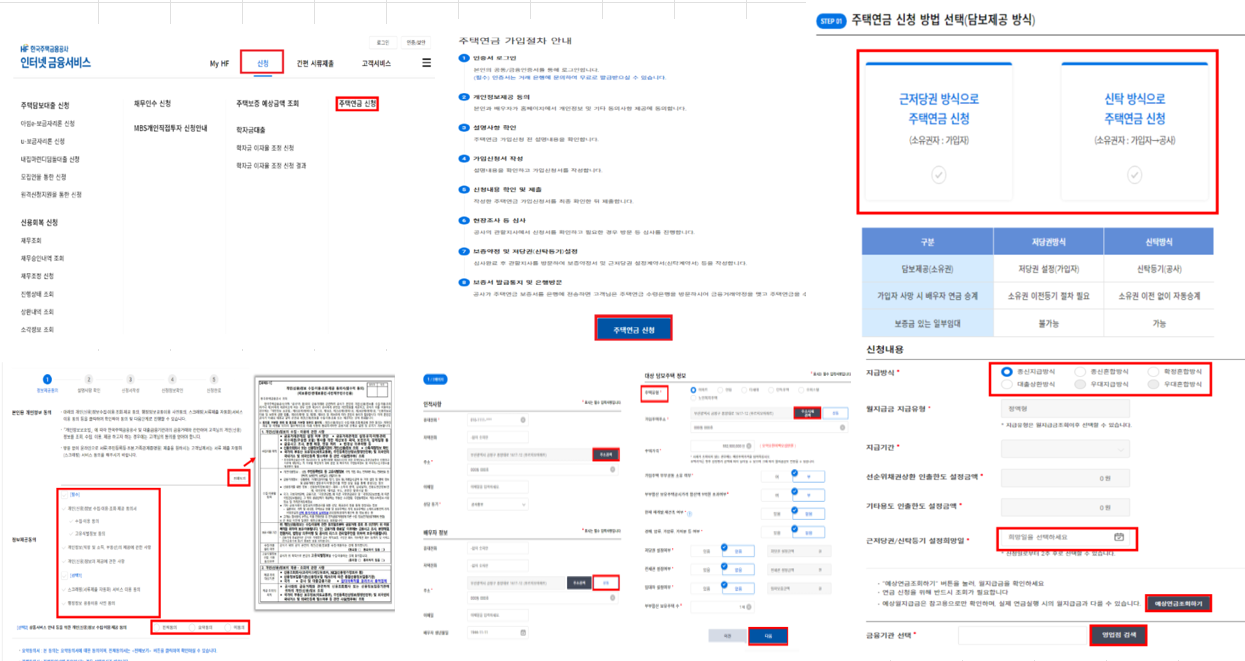

주택연금 신청방법 (온라인/방문) 어디가 빠를까?

▶ 신청 방법

- 방문 신청 또는 인터넷 신청

▶ 인터넷 신청

- 한국주택금융공사 홈페이지

→ 본인인증(간편인증/공동인증서 등)

→ 신청서 작성

→ 공사 직원 연락 후 서류 제출

▶ 방문 신청

- 주택 소재지 관할 한국주택금융공사(HF) 지사 방문

- 사전 상담 예약 추천(대기시간 단축)

▶ 고객센터

- 1688-8114

주택연금 신청서류 (기본 서류 리스트)

▶ 기본 서류

- 신분증(주민등록증/운전면허증 등)

- 주민등록등본·초본(주소변동내역 포함)

- 가족관계증명서(부부 각 1부)

- 전입세대확인서

- 인감증명서 및 인감도장

- 지방세 납세증명서(신탁등기용)

- 등기권리증(또는 확인서면)

▶ 인터넷 신청 시 참고

- 일부 서류는 행정정보 공동이용으로 생략 가능

💡 현장에서 자주 막히는 포인트

- “전입은 되어 있는데, 전입세대확인서가 빠짐”

- “등기권리증을 못 찾음 → 확인서면으로 대체가 가능한지부터 문의”

- 인터넷 신청이라도, 마지막엔 서류 제출이 필요하니 ‘서류 준비 → 신청’ 순서가 편합니다.

주택연금 신청절차 (실제로는 이렇게 진행)

▶ 절차는 크게 6단계입니다.

1.상담/신청

HF 지사 방문 또는 인터넷 신청

자료 기준: 설명서·체크리스트 필독

2.심사

요건 심사, 현장 방문 조사, 주택 가격 평가

3.보증약정/담보설정

약정서 작성

근저당권 또는 신탁등기

4.보증서 발급

HF에서 보증서 발급

5.대출실행

취급 은행 방문 → 금융거래 약정

6.월 연금 수령 시작

주택연금 비용 (보증료/기타비용)

▶ 초기보증료

- 주택가격의 1.0%

- 납부 시점: 최초 연금 지급일에 납부

- 대출 잔액에 가산 가능

▶ 연보증료

- 보증잔액의 연 0.95%

- 매월 부과

- 예외: 대출상환 우대 방식은 1.0%

▶ 기타 비용

- 근저당권 설정비(법무사 수수료, 등록면허세·지방교육세)

- 인지세

- 경우에 따라 감정평가비

- 최초 수령 시 납부 가능

▶ 보증료 납부 방식(자료 기준)

- 현금 직접 납부가 아니라 대출 잔액 가산 방식이 대부분

주택연금 해지 조건 (중도해지 전 꼭 볼 것)

▶ 중도해지 방법

- 금융기관 방문

→ 대출잔액(수령 연금 + 이자) 전액 상환

→ HF 방문 해지 및 말소 절차

▶ 주의사항

- 중도해지 시 3년간 동일 주택 재가입 제한

- 초기보증료 추가 부담 가능

- 주택가격 상승 시 재가입 어려움

- 주거불안 우려

- 타 대출 원리금 상환 부담 발생 가능

▶ 권장

- 신중 결정, 충분한 상담 후 진행

꿀팁 & 주의사항 (자료 기반)

▶ 나이 늦게 가입할수록 유리

- 연령이 높을수록 월 수령액이 올라갑니다.

- 기준은 젊은 배우자(연소자) 나이입니다.

▶ 재산세 감면

- 가입 시 재산세 25% 감면

- 단, 5억 초과 시 5억분에 한함

▶ 상속인 부담 없음

- 부부 모두 사망 시 수령 총액이 집값을 초과해도 상속인에게 청구되지 않음

- 자료에서 “최대 장점”으로 언급된 부분입니다.

▶ 상담 먼저

- HF 지사나 고객센터에서 무료 상담 필수

- 은행에서도 기초 조회 가능

▶ 주의

- 월지급금이 평생 고정이면 물가상승 시 실질 구매력 감소 가능

- 가입 후 다주택 검증 시 우대 조정 위험 언급

정리하자면

지금 할 것: 연소자 생년월일 + 주택가격으로 HF 공식 “예상연금조회”를 먼저 돌려보세요.

먼저 확인할 것: 공시가격 합산 12억 기준과 실거주(전입) 요건이 걸리는지부터 체크하세요.

놓치면 안 되는 것: 중도해지는 3년 재가입 제한과 상환 부담이 생길 수 있어, 가입 전 상담이 안전합니다.

결정이 서면 인터넷 신청 또는 지사 방문(상담 예약)으로 바로 진행해도 됩니다.

'경제 꿀단지' 카테고리의 다른 글

| 2026 레버리지 ETF 교육 신청방법 대상 수강 사이트 이수번호 등록까지 총정리 (0) | 2026.05.30 |

|---|---|

| 연금저축펀드 2026 핵심 정리 세액공제 600만원 ETF 투자 IRP 차이까지 완벽 비교 (0) | 2026.05.26 |

| 2026 전기차 환경부카드 발급 방법 신청 충전 사용법 할인율 로밍 요금 비교까지 실세 절약 가이드 (0) | 2026.05.22 |

| 2026 자동차세 환급 기준 계산 방법과 신청 방법 절차 연납과 폐차 차이 위택스와 이택스 비교 (0) | 2026.05.20 |

| 청년월세지원 소득 조건 신청기간 지원금 계산까지 최대 480만원 받는 기준까지 완벽가이드 (0) | 2026.05.18 |